Bogotá D. C. - Colombia

Bogotá D. C. - Colombia

info@sifc.com.co

info@sifc.com.co

Horario de Atención: Lunes a Viernes 8 am a 5 pm

Para las personas naturales, nacionales o extranjeras, sucesiones ilíquidas, y sociedades o entidades extranjeras que tengan un patrimonio superior a 72.000 UVT, es decir; $3.053.664.000 para el año 2023. (Art. 292-3 ET<).

Este Impuesto nació de manera temporal mediante la ley 2010 de 2019, y se retomó con el artículo 43 de la misma ley. En la reforma sancionada, el impuesto trae las siguientes novedades frente al impuesto anterior.

Responsables: Art. 35 RT2022 – adicional al Art. 292-3 ET. Las personas naturales, nacionales o extranjeras, sucesiones ilíquidas, y sociedades o entidades extranjeras con patrimonio superior a 72.000 UVT

De acuerdo con los Numerales 1, 2, 3 y 4 del presente artículo, las personas naturales y sucesiones ilíquidas residentes fiscales, contribuyentes del impuesto de renta o de regímenes sustitutivos del impuesto sobre la renta (como lo son los contribuyentes del régimen simple de tributación), así mismo; las personas naturales colombianas o del exterior que no tengan residencia en Colombia y su patrimonio poseído sea directamente en el país o si es poseído de manera indirecta a través de establecimiento permanente en Colombia, donde para este caso cuando se declare deberá estar en cabeza del respectivo establecimiento permanente, aplicando también a las sucesiones ilíquidas de causantes sin residencia en Colombia al momento de su fallecimiento, tributando respecto al patrimonio poseído en el país.

Son responsables del impuesto al patrimonio las sociedades o entidades del exterior que posean bienes ubicados en el país y no sean declarantes del impuesto sobre la renta en Colombia, diferentes a acciones, cuentas por cobrar y/o inversiones de portafolio según Art. 2.17.2.2.1.2 del Decreto 1068 de 2015 y el Art. 18-1 del ET., y siempre que cumpla en debida forma con las obligaciones previstas en el régimen cambiario vigente en Colombia.

Hecho Generador: Art. 36 RT2022 – Art. 294-3 ET. El impuesto al patrimonio se genera por la posesión de este al primero (1 º} de enero de cada año y cuyo valor sea igual o superior a setenta y dos mil (72.000) UVT, para el año gravable 2023 $3.053.664.000.

Para tener en cuenta, al momento de aplicar el impuesto, entendemos por patrimonio el equivalente al patrimonio líquido, que el valor resultante de restar al valor del patrimonio bruto del contribuyente el valor de las deudas a su cargo que tenga vigentes al 1 de enero de cada año. Ahora bien, si se incluyen pasivos inexistentes al momento de liquidar el patrimonio líquido con el propósito de disminuir la base sujeta al impuesto de patrimonio, el contribuyente estaría en serias dificultades de sanción penal según el Art, 434A del código penal, modificado por el Art. 69 RT2022.

Base Gravable: Art. 37 RT2022 – Art. 295-3 ET. Valor del patrimonio bruto poseído al 1 de enero de cada año menos las deudas a cargo vigentes y soportadas para esa misma fecha, según (Art 770 del ET) $32.657.240 año gravable 2023.

(Art 770 del ET) indica que los contribuyentes que no estén obligados a llevar libros de contabilidad sólo podrán solicitar pasivos que estén debidamente respaldados por documentos de fecha cierta. En los demás casos, los pasivos deben estar respaldados por documentos idóneos y con el lleno de todas las formalidades exigidas para la contabilidad.

En el caso de las personas naturales, se excluyen las primeras 12.000 UVT $ 508.944.000 año 2023, del valor patrimonial de su casa o apartamento de habitación, y aplica únicamente para quienes cumplan con la condición de que sea el lugar en donde habitan la personal natural la mayor parte del tiempo.

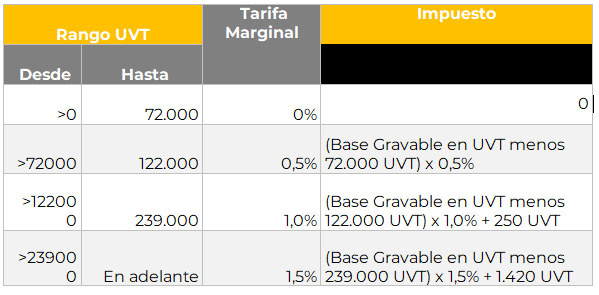

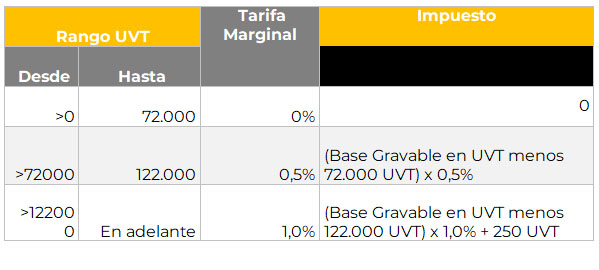

Tarifas: Art. 38 RT2022 – adiciona al Art. 296-3 ET. El impuesto al patrimonio se determinará de acuerdo con la tabla.

PARÁGRAFO. La tarifa del (1,5%) solo aplicará de manera temporal durante los años 2023, 2024, 2025 y 2026. A partir del año 2027, la tarifa se disminuirá al 1% para los patrimonios cuyo valor supere las 122.000 UVT. Aplicando la siguiente tabla:

Grafica de tarifas:

Sanciones: Art. 40 RT2022 – adiciona los incisos 4 y 5 al Art. 298-2 además de los hechos mencionados en los Art. 647 y 648 ET. Serán sancionadas la realización de ajustes contables y/o fiscales que no correspondan a las operaciones reales y que impliquen la disminución del patrimonio líquido de acuerdo con lo previsto en el presente artículo.

La sanción por inexactitud no registro cambios en la presente reforma, que a hoy es del 15% sobre los valores inexactos. Cabe resaltar aquí, la importancia de que el contribuyente tenga claro que existirán sanciones penales a las que haya lugar, que se sumaran a las sanciones anteriores.

Fuentes de información

Clientes Felices

Servicios

Nuestras Empresas

Nuestros Profesionales

Queremos expresar a SIFC nuestra más sincera gratitud por la excelente labor que han realizado en favor de nuestra empresa de promocionales. Su equipo ha demostrado una gran profesionalidad y dedicación en cada uno de los servicios que nos han prestado, lo que ha permitido que podamos enfocarnos en nuestro negocio y alcanzar nuestras metas financieras. Agradecemos especialmente su compromiso.

En una operación tan compleja como la nuestra, donde se brindan servicios Informáticos a empresas ubicadas en diferentes países alrededor del mundo, la experiencia, la dedicación, el apoyo, la pronta respuesta, la confianza, el entender nuestro negocio, ha sido aportes de gran valor, los cuales han contribuido al buen manejo de todos los procesos internos de nuestra compañía.

Los servicios y la experiencia suministrados por SIFC, para nuestra compañía han sido un apoyo real y vital en las diferentes etapas de crecimiento en las áreas administrativo, contable, tributario, fiscal y el departamento de talento humano de Pintutecnia. Brindando y garantizando procesos eficientes, confiables, y seguros, lo que nos ha creado un amplio margen de serenidad.

La calidad en el servicio y los productos ofrecidos a nuestros clientes representan para nosotros el valor agregado dentro de la operación de Item. Donde SIFC se destaca por su compromiso, dedicación, responsibilidad y los recursos que asigna para conocer y satisfacer todas y cada una de nuestras necesidades, inquietudes siendo esta su mejor carta de presentación empresarial.

La realidad de los empresarios, sobre todo los que empiezan, tienden a descuidar el manejo y control de sus ingresos y gastos, desatendiendo el cumplimiento de sus obligaciones fiscales. Gracias a SIFC encontré la asesoría necesaria para aprender y comenzar con el cumplimiento que una Pyme debe tener, para velar por la satisfación, de nuestros clientes, externos y nacionales.

Para una compañía que se caracteriza por sus elevados entandares de calidad en una línea de servicios exigente como la nuestra. Conservar y garantizar un alto nivel en organización, seriedad, responsabilidad y cumplimiento en el manejo de nuestra información lo es todo. En SIFC, hemos encontrado la confianza de contar con un equipo calificado acorde para nuestras necesidades.

Se destaca por la atención, al resolver de forma ágil y eficiente cada una de las necesidades de nuestro negocio. Permitiéndonos ofrecer mayores y mejores servicios a todos nuestros clientes, proveedores y colaboradores. Apoyando nuestra operación con todos los procesos flexibles, amigables, para el las buenas practicas, de administración contables, financieras, empresarales.

En momentos de coyuntura económica, el acompañamiento y respaldo recibido por parte de SIFC, nos demostró la importancia de tener a la mano un líder profesional que brinde un servicio de calidad, con compromiso, seguridad y confianza, eficacia, liderazgo, pero sobre todo calidad humana, mostrandolo asi en el trato con el cliente, y la calidad en sus servios. Gerente Comercial